安利达化工

安利达化工销售部:温州市安大贸易有限公司 电话:0577-88377057 0577-88377058 传真:0577-88377078

sandyfan@anlidachem.cn

手机:0086-13957705509

公司地址:温州财富中心

sandyfan@anlidachem.cn

手机:0086-13957705509

公司地址:温州财富中心 分部地址:江西省九江湖口金砂湾工业园

安利达化工sandyfan@anlidachem.cn

手机:0086-13957705509

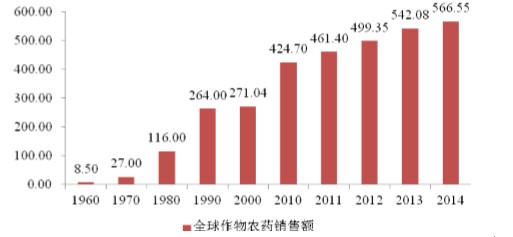

公司地址:温州财富中心 1.销售市场稳中有增长

随着农业现代化和农业机械化的逐步推进,20 世纪 60 年代至 90 年代全球 农药行业进入了高速发展期,进入 21 世纪之后,世界农药销售额仍然呈现增长 趋势,2014 年全球作物用农药市场销售额为 566.55 亿美元,同比增长 4.5%。(初步统计数据,2015年全球作物用农药市场完成销售额518.35亿美元,同比急速下行8.5%,2004年以来,全球作物用农药市场有下降记载的为2006年的-0.93%和2009年的-7.04%。整体承上升趋势)

全球作物农药销售额

2.高效低毒、低残留剂型转向低毒、绿色无溶剂或少溶剂

目前全球的政策法规正引领农药向高效、低毒、低残留、环境污染小的方向发展。农药剂型向着两个方向发展:一是降低毒性级别、减少喷雾漂移、减少药剂淋溶以及降低暴露毒性的农药剂型发展,因此胶囊悬浮剂很可能成为未来农药剂型的发展方向,粉剂的使用将会减少;二是由于有关吸入性危害物质的标准更加严格,所以芳香族溶剂的使用将会减少。这将导致乳油中的溶剂向"绿色"化方向发展,或者向无溶剂或少溶剂剂型如水分散粒剂、悬浮剂、水乳剂转移。

数据显示,在美国2004 年和

2009年登记趋势的对比中发现,可溶性液剂、乳化浓缩剂、水分散粒剂和悬浮剂有明显的上升趋势,与此相反,可湿性粉剂和粉剂呈下降趋势。同时,在亚太地区,市场主要由乳化浓缩剂、可湿性粉剂、可溶性液剂、悬浮剂、粒剂和水分散粒剂主导,与

2008 年相比,所有这些剂型都将增值

3.除草剂占统治地位,杀菌剂超杀虫剂成为世界第二大类农药

上世纪 70 年代开始,世界农药市场开始呈现除草剂市场份额逐步上升,杀虫剂市场份额下降,杀菌剂市场份额相对稳定趋势。

除草剂的销售额由 1970 年的 9.40 亿美元上升到 2012 年的 218.65 亿美元,市场份额由 1970 年的 34.81%上升到 2012 年的 43.79%。

4.行业格局----龙头与垄断

世界农药工业和市场高度集中、垄断在6家跨国公司手中。这种格局在相当长时期内不会改变。全球农药市场经过多年的竞争与兼并重组,行业集中度得到空前提高,先正达、拜耳、巴斯夫、陶氏益农、孟山都、杜邦等6家跨国公司构成了国际农药行业第一集团军。

ADAMA(马克西姆-阿甘)则领军非专利农药企业,同类的非专利企业还有澳大利亚Nufarm,丹麦Cheminova,印度United

Phosphorus、Gharda、Rallis,美国Griffin,意大利Sipcam-Oxon、Finagro集团,法国CFPI,匈牙利Chinoin公司及Nitrokemia公司等。

2009—2013年,6家跨国公司农药销售额总和为333.3、326.6、358.6、385.2、419.0亿美元,占全球农药销售额的76.3%、73.7%、70.6%、71.7%和70.8%。

5.亚洲、拉美等发展中国家成为全球农药市场增长的引导者

根据英国 Agranova 咨询公司统计,2011 年-2012

年拉美和亚洲两个发展中地区的农药销售总额超过了北美和欧洲两个发达地区的农药销售总和。2012年,按生产商水平计,拉丁美洲和亚洲的农药销售额占全球销售额的

49.30%,而北美和欧洲份额约为44.23%,发展中地区市场超越了发达地区。

按美元计,拉美市场仍创造了最强劲增长的纪录,但其增速较2012/13年放缓。该地区亦已成为全球最主要的作物用农药市场,2014年实现销售额161.47亿美元,同比增长15.1%。其中,巴西和阿根廷领衔增长。

6. 新农药开发具有投资大、风险高、周期长的特点

据统计,研制一个新活性成分需要经过 140,000 个化合物的筛选,从研制到商业化 平均需要 9.1 年,耗资约 2.1

亿美元。因此也有不少具备一定技术实力的外国农药企业把业务重点放在非专利农药的生产和销售领域,通过在本国积累仿制原药合成核心经验,通过收购兼并完成资源与技术整合,适应更多的地域需求,借助营销网络优势迅速扩大市场份额。

7.生物农药前景看好

跨国公司纷纷收购生物农药公司。

根据咨询公司MarketsandMarkets预测,2017年全球生物农药市场将达到32亿美元。2012—2017年的复合年增长率15.8%。2011年为13亿美元,北美地区占40%。

2017年亚太地区生物农药市场将达到6,600万美元。

2014年2月12日AgroPages报道,2023年全球生物农药市场将达到45亿美元,约占整个农药市场的7%。

据预测,2017年全球生物农药市场比2011年增长146%,2023年又比2017年增长41%。

8.水果与蔬菜作物农药市场规模居首

水果和蔬菜的农药市场在各种作物中名列首位,例如:2012 年其销售额达 162.29亿美元,占全球农药销售额的比例达到32.50%。

2012 年全球农药销售额(按作物和产品类型分)

欧洲和美国杀菌剂使用的增加导致全球杀菌剂市场赶超杀虫剂,发展中国家市场杀菌剂使用增长进一步提升了杀菌剂市场需求。由于生活水平的提高,人们对食品数量和质量的要求进一步提升,从而导致杀菌剂的消耗量上升。杀菌剂的销售额由1970年的5.99亿美元上升到2012年的130.17亿美元,市场份额由1970

年的 22.19%上升到 2012 年的 26.07%,成为世界第二大类农药

9. 世界农药工业更加集中,市场趋于集中

农药市场竞争激烈,新产品开发难度加大,风险增加,周期较长。目前一个达到首次销售标准的新农药,累积总成本已达 1.25 亿美元,耗时8-9

年。为加强研究开发实力,加强产品销售力度,寻求规模效应和协同作用,增加市场份额,降低成本,增加利润,2000

年以来世界农药行业企业兼并重组更趋频繁,世界农药工业更加集中,市场趋于集中。

1995年世界上有 11家的农药跨国公司,经过不断的兼并重组,目前剩下拜耳、先正达、巴斯夫、陶氏、孟山都、杜邦公司等6 家公司。

10.种子处理剂,最安全、经济、环保

种子处理剂的施用方式是最安全、最经济、最环保的。它的应用具有高度针对性,而且经济效益、环境效益好。种子处理剂是提高作物生产力最经济、最有效,而且对环境最友好的手段,特别是种衣剂。种子处理市场是全球农业生产投入中增长最快的部分。种子处理渠道的利润是传统农化产品利润的两倍。

近十多年来,跨国公司的重要战略转移之一是从传统农化行业转向种子行业。特别是从1996年全球商品化种植GM作物以来,以孟山都公司为代表的跨国公司纷纷通过收购、兼并种子公司,快速进入种子领域。

由于全球至今尚无抗病的转基因作物商品化种植,给杀菌剂留下巨大的市场发展空间。目前,杀菌剂约占全球农用农药市场的30%。

11.转基因作物

GMC(转基因作物)与农药工业互相依存,既有联合,又有竞争。GMC给农药工业带来了挑战与机遇。13年全球GM作物的种植面积从1996年的170万公顷增长至2013年的1.75亿公顷,增长100倍以上。已有27个国家的1,800万农民种植GM作物。英国Cropnosis市场研究公司报道,全球GMC种子市场已达到156亿美元。

世界跨国农药公司调整发展战略,将发展方向转向种子处理业务,加速开拓种子处理市场。目前,全球转基因种子市场规模已经接近传统种业的市场。

河北艾林国际贸易有限公司

sandyfan27

sandyfan27